株式の集約 事業の移転

本章は、会社担当者が実際に組織再編に携わる際の「事前検討の方法」について、代表的と思われるケースごとに説明しています。

会社が組織再編を計画している場合、実務担当者が求められることは、「事前検討事項のすべてを詳細に理解すること」ではなく、「専門性の高い事項については専門家に任せ全体の流れを把握することに集中する」という視点をもつことです。そのために有用な手段として、プロジェクトチームを組成し、組織横断的な意思決定を行える環境を整備していくことが挙げられます。

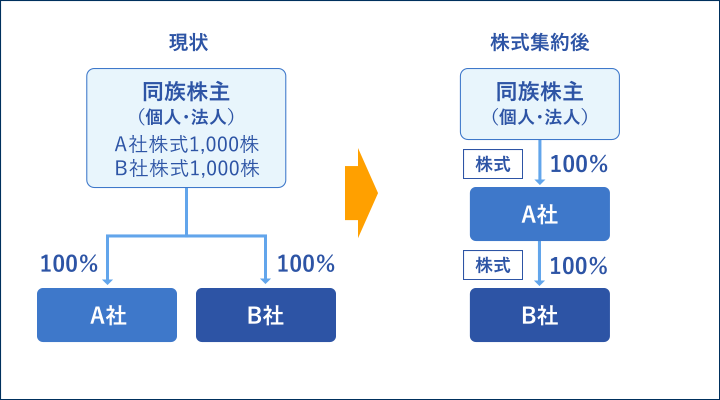

通常の組織再編の手法は目的に応じて、「事業の移転」と「資産の移転」に大別できますが、会社がこのような組織再編を確実に実行するためには、これまで説明してきたように、前段階として「株式の集約(100%グループ化)」が必要不可欠です。

そのため、「株式の集約→組織再編」という目的に対応した「組織再編手法の検討の流れ」を本項で説明します。なお、それ以降の事例については、「当事会社の株式の集約が行われたあとの状態」をスタートとして説明します。

A社とB社は将来的に事業の統合を検討しており、次表のような状況にあります。

●A社とB社の状況

| 会社概要 | A社 | B社 |

| 業種 | 文房具製造業 | 文房具販売業 |

| 純資産額 | 1億円 | 1,000万円 |

| 売上高 | 100億円 | 5億円 |

| 利益(課税所得) | 5億円 | ▲3,000万円 |

| 繰越欠損金 | なし | あり |

| 従業員数 | 150人 | 20人 |

現在の両社の株主は、多数の同族株主によって構成されています。

両社は事業の移転を計画的かつ円滑に実施したいと希望しています。

両社は非公開会社(譲渡制限会社)かつ株券不発行会社です。

両社はいずれも3 月決算法人であり、統合期日は4月1日を予定しています。また、両社は組織再編に関してなるべく資金を抑えたいと考えており、B社株式の時価相当額は総額で1,500万円、B社株主の取得価額は総額で1,000万円と仮定しています。

なお、会社は統合後、継続的にB社株式を保有する予定です。

組織再編を2段階に区分する必要性

現在、両社の株主は複数の同族株主によって構成されていますが、複数の株主によって会社が支配されている場合、組織再編の実施に異を唱える者が存在する可能性があります。そこで、このような不安を事前に解消し、その後の主たる目的である組織再編をより確実なものとするためには、「ステップ1 (A社を親会社、B社を子会社とする100%親子会社関係を構築するための組織再編)」と「ステップ2 (事業の移転を実施するための組織再編)」とに区分したうえで検証します。

株式の集約(100%グループ化)に関する組織再編手法の検討

A社を親会社、B社を子会社とする100%親子会社関係を構築するための主たる組織再編手法としては、株式譲渡と株式交換、自己株式の取得が考えられます。

●A社を親会社、B社を子会社とする100%親子会社関係を構築するための組織再編手法

株式譲渡のケース

株式譲渡を選択した場合、A社がB社株主から発行済株式のすべてを譲渡により取得します。すべてのB社株主から取得することにより、100%子会社化を図ることができます。

- ① 株式譲渡のメリット・デメリット

-

メリット デメリット ・B社株主は株式売却の対価として現金を受け取ることができる。 ・A社が買取り資金を用意しなければならない。

・B社株主に売却額に応じた税金が課税される。 - ② スケジュールの検討

- とくに留意すべき点はありません。仮に、B社が定款で株式の譲渡制限を定めている場合、A社はB社に対して譲渡承認請求を行う必要があります。

- ③ 損益インパクトの検討

- 1. 会計面

A社は、B社株式を取得価額で評価し、子会社株式として認識します。 - 2. 税務面

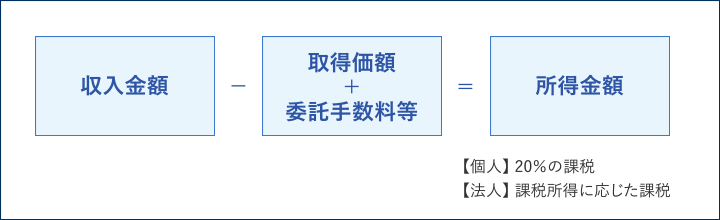

売り手であるB社株主は株式の売買において、次図の算式により計算した金額が所得金額となり、その所得金額に対して所得税と住民税が課税されます。●非上場株式の譲渡と課税関係

株式交換のケース

株式交換を選択した場合、B社株主が保有している株式とA社株式を交換することで、A社はB社株式のすべてを取得することができます。これにより、B社はA社の100%子会社となります。

- ① 株式交換のメリット・デメリット

-

メリット デメリット ・すべての株主から強制的にA社株式を取得することによって100%親子会社関係を構築することができる。

・A社は資金を用意することなく、親子会社関係を組成することができる。・株主総会の特別決議が原則、必要となる。

・反対株主に対して株式買取請求権が発生する。 - ② スケジュールの検討

- スケジュール上、事前に検討する必要がある事項は次のとおりです。

●事前に検討する必要がある事項

効力発生日までの日程 効力発生日まで少なくとも1か月は必要。 株式交換契約書の内容の検討 株式の交換比率、増加資本金額等の検討、決定が必要。 簡易株式交換の適用の可否 A社が非公開会社のため、適用不可。 本来は、B社株主に交付するA社株式の総額がA社純資産の20%以下であるため、簡易株式交換が適用可能となります。A社には多数の株主が存在するため、臨時株主総会を開催することに多大な労力とコストの負担が予想されます。簡易株式交換を適用することにより、株主総会の招集や開催等が省略でき、株主総会の準備や招集通知の期間等スケジュール面でも大幅な短縮が可能となります。しかし、今回のケースはA社が非公開会社であるため、上記要件を満たしていたとしても簡易株式交換の適用はできないため、結果としては、株主総会は開催する必要があることに留意が必要です。

またB社は株券不発行会社であるため、株主に対する公告等の手続きは不要となります。 - ③損益インパクトの検討

- 1. 会計面

子会社となるB社株式の簿価純資産額を、A社が取得するB社株式の取得原価とします。「B社株式の簿価純資産額」から「株式交換契約において定めた増加資本金額」を差し引いた金額を「資本準備金」に計上します。

この結果、個別決算上は株式交換の実施による当期の損益への影響はなく、貸借対照表と株主資本等変動計算書のみに増加の発生額が記録されます。

ただし、連結決算上、B社株式の取得原価と、企業結合日のB社から取得したとみなす資産負債の時価を基礎とした額との差額をのれんとして計上します。この場合、連結決算上の費用としてのれん償却が発生するため、のれん償却相当額が当期の損益に影響します。 - 2. 税務面

「この組織再編が税制上の適格に該当するのか、あるいは非適格に該当するのか」の判定が非常に重要となります。

A社およびB社は同族株主によって支配されているため、兄弟会社に該当し、100%グループ内の株式交換となります。両社は他の適格要件を満たしているため適格株式交換に該当します。

この場合、B社株主の処理では、課税が生じることはありません。

自己株式の取得のケース

自己株式の取得を選択した場合、B社はB社株主からそのすべてを買い取り、A社はそのうち一部を取得することにより、100%子会社化を図ることができます。

- ① 自己株式の取得のメリット・デメリット

-

メリット デメリット ・B社が資金を負担するため、A社は資金負担が軽減される。 ・B社の純資産が悪化する。

・分配可能額の規制を受け、分配可能額の範囲内でしか自己株式の取得が実施できない。

・B社は多額の資金を準備する必要がある。

・原則として株主総会特別決議が必要。

・B社にみなし配当が生じるため税金が課税される。 - ② スケジュールの検討

-

自己株式の財源規制 剰余金の分配可能額を超えた取得はできない。 取得後の株式(金庫株)の処理 保有しつづけることも可能。 株主への対応 株主には事前に必ず通知をしたうえで、原則として株主総会特別決議による承認が必要。 - ③ 損益インパクトの検討

- 1. 会計面

B社は付随費用を含まない対価の額をもって、自己株式の取得価額とします。自己株式の取得価額相当額の資産が減少し、期末に保有する自己株式は、貸借対照表の純資産の部に「株主資本の控除項目」として計上されます。そのため、自己株式の取得を行わない場合に比べて、純資産額が取得額相当分だけ悪化します。

また、株主資本等変動計算書においても、自己株式を取得した事実が記載されます。さらに、自己株式の取得により期中平均自己株式数が増加し、「1 株当たり当期純利益」が増加します。 - 2. 税務面

税務上も「会社の資本の返還」ととらえて、税務上の純資産をマイナスする処理で共通しています。B社では原則として自己株式の取得にあたって課税所得を構成することはありません。具体的な処理にあたっては、「配当金とみなす部分」と「株式の譲渡とみなす部分」とに区分して、配当とみなす部分は利益積立金額の減額とし、株式の譲渡とみなす部分は資本金等の額をマイナスする処理を行います。

しかし、今回の株式の取得は個人株主からであり、法人税の「受取配当等の益金不算入制度」が活用できないため、税務上有利には働かないと判断しています。

株式の集約(100%グループ化)に関する検討結果

両社は複数とはいえ、同族株主によって支配されているため、株式譲渡と株式交換でそれほど大きな違いは生じません。しかし、自己株式の取得には1,500万円の資金が必要となるため、直近の利益が「▲3,000万円」であるB社にとって、現実的な手法ではありません。会社のニーズや問題点と、それぞれの組織再編から生じる影響を総合的に判断し、A社を親会社、B社を子会社とする手法として「株式交換」を選択します。

集約の手段のおもな判断理由としては、株式譲渡は親会社としたいA社と、子会社としたいB社株主全員との間で、「B社株式の譲渡契約」を締結する必要があることから、複数の株主が存在する場合には、譲渡の実現性が乏しい点が挙げられます。

また、株式譲渡の場合はB社株主には、譲渡により「500万円(=1,500万円−1,000万円)×20%=100万円」の所得税等が課税されるというデメリットがあります。株式交換はA社とB社との間の契約ですが、A社とB社株主との間で金銭授受の必要がありません。反対株主に買取請求権が付与されるため、その権利が行使された場合にはそれに応じる必要がありますが、資金が不要というメリットを鑑み、株式交換を選択することにしました。

自己株式の取得では、繰越欠損金も生じているために剰余金の分配可能額を超えることが予測され、「会社法の規制により選択が困難」と判断できます。

●集約の手段のおもな判断理由

| 対価 | 株主総会 | 株主の課税 | 適格性の判定 | |

| 株式譲渡 | 金銭 | 不要 | あり | – |

| 株式交換 | 株式 | 必要 | なし | 適格 |

| 自己株式の取得 | 金銭 | 必要 | あり | – |

今回の判断ポイント

事業の移転に関する組織再編手法

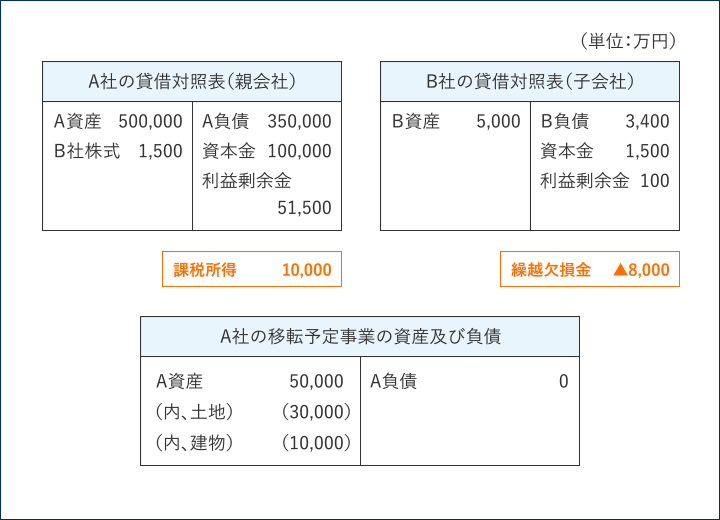

A社はB社と統合することにより、B社の業績を回復傾向に向かわせるとともに、重複する間接部門費用を圧縮したいと考えており、事務処理が簡便な方法を希望しています。また、A社の業績は順調で3年前に上場を果たし、今後も継続して課税所得が発生することが見込まれているのに対して、B社は慢性的な業績不振に陥っています。

子会社の繰越欠損金が多額なため、事業の統合後、親会社の課税所得と通算してタックスメリットを享受したいと考えています。A社の移転予定事業の適正な譲渡価額は5.5億円です。両社はいずれも3 月決算法人であり、統合期日は4 月1日を予定しています。なお、金銭の交付および新株の発行をともなわない組織再編を希望しています。

●事業移転前(10年後)の貸借対照表等

2つの事業を統合する主たる手法として、事業譲渡と会社分割が考えられます。

事業譲渡のケース

事業譲渡を選択した場合、金銭等の交付が必要となり、繰越欠損金を引き継ぐことができません。また、契約等も個別承継となるため事務処理が煩雑となります。

- ① 事業譲渡のメリット・デメリット

-

メリット デメリット ・譲渡する事業の内容について両社間で自由に決定することができる。

・公告、催告等の債権者保護手続が不要。・資産および負債、契約関係を個別承継することから、事務手続きが煩雑になりやすいと言える。

・譲渡事業の対価としてB社は多額の資金が必要となる。

・B社にとって土地および建物の登録免許税、不動産取得税の課税負担が大きくなる。 - ② スケジュール検討

- スケジュール上、事前に検討すべき事項は次のとおりです。

当事会社の許認可等 ・許認可を必要とする事業を譲り受ける場合、B社側で許認可が取得可能か、等の検討が必要。 当事会社の保有不動産 ・事業に使用する不動産については、事業譲渡後、B社に名義を移す必要がある。

・不動産に金融機関等の担保が付されている場合等も変更登記の可能性がある。事業の債権者・取引先 ・譲渡する事業に関する債権者、取引先等に対する通知、案内等および負債をB社に引き継がせたい場合は、個々の債権者による個別の同意を得る必要がある。 株主総会決議の有無 ・A社は、一部であっても重要な事業(総資産額の20%超)であれば株主総会決議を必要とする。

・その一方でB社は、A社の全事業を譲受け、かつ、その移転する財産の帳簿価額が譲受会社の純資産額の20%超の場合でなければ株主総会決議は不要。事業譲渡においては、事業譲渡手続を行うだけでは譲渡対象となっている負債がB社に承継されません。個々の債権者との個別交渉により当該債権者が認めた場合にのみ、事業譲渡とともに負債も引き継がれるのです。

事業譲渡の手続において、定款の変更、役員の変更等、新事業にともなう会社組織内の変更等が生じる可能性があります。また対象不動産の名義を移転する登記なども場合によって必要になりますので、あらかじめ、それらの事項について検討しておく必要があります。 - ③ 損益インパクトの検討

- 1. 会計面

A社の事業の一部を譲渡した場合には、B社では共通支配下の取引に該当すると考えるため、受け入れた資産および負債をA社における適正な帳簿価額で評価します。また、支払対価が現金となることから、A社では投資の清算と考えるため、資産および負債は時価で評価します。その結果、株主資本相当額が支払対価の金額を下回る場合には、その差額は「移転損益」として認識します。 - 2. 税務面

事業譲渡は、税務上の組織再編の枠組みから外れているため、法人税法上の適格非適格判定の規定はありません。通常の資産の売買と同様に扱われ、法人税の個別規定で課税の取扱いを判定します。また、「のれん」の算定も必要となります。

事業譲渡により移転する資産および負債については、法人税法上は時価で引き継がれます。ただし、対象となる資産が1千万円以上の資産のうちグループ法人税制の適用となるものについては「譲渡損益の繰延べが行われる点」に留意する必要があります。消費税法上は「課税取引」に該当するため、対象となる資産の個々の性質による判断が必要となります。

さらに、B社への譲渡対象資産のうち不動産に関しては、不動産流通税が課せられますが、税率が時限立法により規定されているので、税額算定に使用する税率を決定する際には注意が必要です。 - ④ 労務面の検討

- 事業譲渡により労働契約をA社からB社へ承継する場合、労働契約の承継対象となるA社の社員1 人ひとりから個別の同意を得る必要があります。そのためには、労働契約を承継したあとのB社における労働条件を検討したうえで、同意を得る際に提示する必要があります。

会社分割のケース

100%親子会社関係の場合、会社分割を選択すると、金銭等の交付が不要となり、繰越欠損金も引き継ぐことができます。また、契約等も包括承継となるために、事務処理が簡便になります。

- ① 会社分割のメリット・デメリット

-

メリット デメリット ・会社の部門ごとまたは事業ごと包括的に分割ができる。

・不採算部門の切離しや統合、持株会社化など企業再編手法の選択肢が増える。

・B社は資金を用意する必要がある。

・会社の部門ごとまたは事業ごとに資産および負債、契約関係、許認可等を包括承継することから、事業の統合が容易に行える。・会社の部門単位または事業単位で引き継ぐため、B社が引き継ぎたくないものを個別に切り離すことができない。

・公告等の債権者保護手続が必要となる。 - ② スケジュールの検討

-

効力発生日までの日程 ・効力発生日まで2か月以上が必要です。ただし、A社の債務をB社に引き継がないなど債権者保護手続が不要である場合には、最短1か月程度の期間が必要となる。 債権者保護手続の要否 ・A社がB社へ承継された負債を重畳的に負担する場合、もしくは一切B社へ負債を承継させない場合等には、A社の債権者保護手続が不要。 決算公告の有無 ・債権者保護手続の前提として決算公告が必要となる。 吸収分割契約書の内容の検討 ・比率、増加資本金額等の検討、決定が必要。 当事会社の許認可等 ・許認可を必要とする事業を移転させる場合、B社側で許認可が取得可能か等の検討が必要。 当事会社の保有不動産 ・分割する事業に属する不動産については、名義をB社に移す必要がある。

・当該不動産に金融機関等の担保が付されている場合等も変更登記の可能性がある。簡易分割の可否 ・A社からB社に移転させる資産が、A社の総資産の20%以下の場合に簡易分割を適用できる可能性がある。

・また、B社が対価としてA社に交付するB社株式が、B社の純資産の20%以下の場合は、B社においても簡易分割が適用できる場合がある。ここで、B社の純資産額は1,000万円であり、A社の総資産額1億円の20%以下であるため、簡易会社分割が適用可能となります。A社には多数の株主が存在し、臨時株主総会を開催することに多大な労力とコストの負担が予想されます。

簡易会社分割を適用することにより、株主総会の招集、開催等が省略でき、株主総会の準備や招集通知の期間等スケジュール面でも大幅な短縮が可能となります。

また、A社がB社へ重畳的債務引受を実施すれば、A社の債権者保護手続きが不要となるという、スケジュール面でのメリットがあります。 - ③ 損益インパクトの検討

- 1. 会計面

A社が100%子会社であるB社へ会社分割を実施した場合、会計上は共通支配下の取引と考えるため、資産および負債の移転にあたって、B社は受け入れた資産および負債をA社における適正な帳簿価額で計上します。

また、受け入れる純資産額については、A社の資本金および資本準備金をB社の「その他資本剰余金」として引き継ぎ、利益積立金は「その他利益剰余金」として引き継ぐ処理を選択します。 - 2. 税務面

適格会社分割により移転する資産・負債について、法人税法上は帳簿価額で引き継がれます。

消費税法上は、課税取引に該当せず、特例により納税義務を判定します。さらに、会社分割により不動産をB社に移転する場合には、一定の要件を満たせば不動産取得税は非課税となります。一方で、登録免許税は課せられますが、税率が時限立法により規定されていますので、税額算定に使用する税率の決定に留意する必要があります。 - ④ 労務面の検討

- 会社分割により労働契約をA社からB社へ承継する場合、労働契約承継法に則った手続きが必要となります。組合や従業員との協議や書面の通知等、所定の期日までに対応が必要な手続きがいくつかありますので、計画を立てたうえで、スケジュールを管理する必要があります。

労働条件は原則、そのまま引継がれますが、会社分割をきっかけに労働条件を変更する場合には、労働条件の内容を検討する必要があります。

事業の移転に関する検討結果

会社のニーズや問題点と、2 つのスキームから生じる影響を総合的に判断し、A社とB社は事業移転の手法として「会社分割」を選択します。

理由としては、会社分割は包括承継によるため、個別承継の事業譲渡よりも事務処理が簡便化されるからです。

また、会社分割の手法の方が不動産流通税のコストが少ないため、タックスメリットを享受できます。さらに、無対価会社分割を選択すると金銭交付なしでの組織再編が可能となるのです。

●会社のニーズや問題点と、2つのスキームから生じる影響

| 対価 | 株主総会 | 債権者対応 | グループ法人税制の影響 | 適格性の判定(該当) | 不動産取得税 | 不動産登録免許税 | |

| 事業譲渡 | 金銭 | 不要 | 必要 | 0.5億円の譲渡益繰延べ | – | 1,200万円(税率3.0%) | 土地450万円(税率1.5%)、建物200万円(税率2.0%) |

| 会社分割 | 株式 | 省略可 | 不要 | なし(適格より損益は生じない) | 適格 | 不要 | 適格、非適格問わず、520万 円(税率1.3%) |

今回の判断ポイント