組織再編の定義は法律により異なる

組織再編の規定

企業(組織)再編の規定は、会社法、税務、会計、開示、労務、その他のそれぞれにおいて、次の範囲で定められています。

| 分類 | 主な根拠となる法律 | 組織再編の種類 | |||||||

| 合併 | 会社分割 | 株式交換 | 株式移転 | 事業譲渡 | 現物出資 | 現物配当 | その他 | ||

| 会社法 | (会社法)第14章事業譲渡・組織再編行為 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | – |

| 会計 | (企業会計基準)企業結合に関する 会計基準、事業分離等に関する会計基準 | ○ | ○ | ○ | ○ | ○ | – | – | – |

| 税務 | 法人税、消費税、不動産取得税、登録免許税、印紙税等 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | – |

| 開示 | 会社法、金融商品取引法 | ○ | ○ | ○ | ○ | ○ | – | – | – |

| 労務 | 労働基準法、労働契約法、雇用保険法、労働者災害補償保険法、年金保険法、労働契約等承継法等 | ○ | ○ | – | – | ○ | – | – | – |

| その他 | 許認可(建設業法等)等 | ○ | ○ | ○ | ○ | ○ | – | – | – |

| 本書 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | |

このように、組織再編は視点によって対象とする範囲が異なります。そのため、本書においては、組織再編を「ある会社が他の会社に事業や資産等を移転させる場合や、ある会社の株主構成を変更させる際に活用する手法の総称」と広く位置づけることで、目的に応じたさまざまな手法を比較・検討し、実際に活用できることに主眼を置いています。

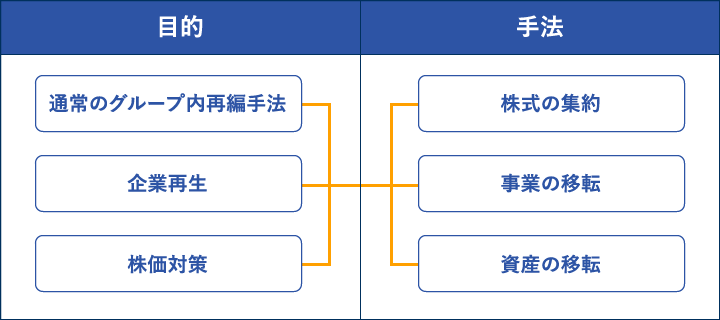

組織再編の目的としては主に「通常のグループ内再編」「企業再生」「株価対策」が挙げられます。会社がその「目的」を達成するために活用する組織再編の手法は、会社が置かれている状況に応じて、株式の集約(第2章参照)、事業の移転(第3章参照)、資産の移転(第4章参照)の3パターンに大別できます。

各手法について、各章でくわしく説明しますが、本論に入る前に、まずは本章で各手法の概要を説明します。なぜならば、再編手法は複雑である からこそ、実務担当者にとっては、細かい専門的な論点よりも全体を見渡せることが何よりも重要だからです。

●組織再編の目的と手法

3つの時間軸を押さえる

組織再編は、下記のフェーズごとに実施することが異なります。フェーズごとの検討事項を抑えることで、組織再編実施に向けて必要な検討事項・実施事項が見えてきます。

- ① 事前検討

- 事前検討で必要なことは、再編の手法を決定するために全社的・複合的な視野で検討することです。また、細かな論点は考慮せず(専門家に任せ)、大枠をとらえていくことが必要です。

- たとえば、会計税務の論点としては、事前検討の段階では損益に与える影響が大枠で分かれば十分であり、詳細な論点まで担当者が検討する必要はありません。それよりも会計・税務以外の論点で重要なものが何かを検討していくことが重要です。

- ② 実施手続

- 再編を実施する上で必要なことは、手続きの漏れがないかどうかを確認することです。法務・税務・開示・労務等手続きは広範囲に渡るため、手続きのもれがある場合最悪再編自体の効力が発生しないケースも想定されるため、専門家にレビューを依頼するなどの連携が必要不可欠となります。

- ③ 事後検討

- 再編が無事完了したとしても、まだ終わりではありません。決算・申告等の特有処理に留意しながら、再編の目的となる「統合の効果」を発揮させるための仕組みづくりが必要であり、事後の施策こそ将来の発展に向けてもっとも重要な事項ともいえます。