資産の移転

A社はグループ会社からの資産の移転を検討しており、次のような状況です。

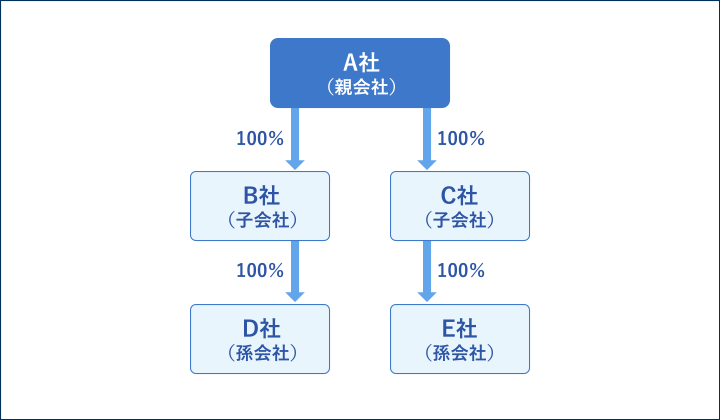

●A社およびB社の状況

A社は関東地方を中心に衣料品を販売する小売業(資本金1億円)です。A社は買収により国内にある衣料品の製造会社や物流会社をグループの傘下に入れて拡大してきましたが、買収した会社B社およびC社はさらに子会社D社およびE社を所有しており、業績は好調かつ毎期、配当を実施しています。

A社の近年の業績は新規出店を続けていることで好調に推移していますが、新規出店時の開店資金を金融機関や孫会社D社、孫会社E社から借りているため、借入金が増加しています。B社の利益剰余金は2億円、C社の利益剰余金は3億円です。

会社のニーズ

A社は孫会社D社および孫会社E社からの資金調達を「借入金」ではなく、「配当金」で調達できるように、子会社が所有している孫会社株式(D社およびE社)をA社に集約させることを希望しています。D社株式は帳簿価額1億円、時価1.5億円であり、E社株式は帳簿価額2億円、時価2.5億円です。

資産の移転に関する組織再編手法の検討(資産譲渡のケース)

資産を移転する主たる手法として、資産譲渡、現物出資、現物配当が考えられます。

資産譲渡を選択した場合、子会社B社および子会社C社がそれぞれ所有している「孫会社D社株式」と「孫会社E社株式」を親会社A社に譲渡します。A社は「譲渡対価」として子会社B社に1.5億円、子会社C社に2.5億円の譲渡対価を支払います。

- ① 資産譲渡のメリット・デメリット

-

メリット デメリット ・グループ法人税制の適用により譲渡損益の認識を一時的に繰延べることができる。

・手続きが容易であるため、短期間での実行が可能。・A社が買取り資金を用意しなければならない。 - ② スケジュールの検討

- とくに留意すべき点はありません。

- ③ 損益インパクトの検討

- 1. 会計面

資産譲渡では、「譲渡対価と帳簿価額の差額の合計」である1.0億円を譲渡益として認識します。2. 税務面

資産を移転する子会社B社および子会社C社は法人税法上、100%グループ内の譲渡であり、かつD社株式およびE社株式の帳簿価額が1,000万円以上であるため、グループ法人税制の適用により1.0億円の譲渡益の認識が繰延べられます。

その後、仮にA社が孫会社D社株式および孫会社E社株式を100%グループ外の第三者に処分した場合には、繰延べていた譲渡益を認識し、法人税が課されます。

消費税法上は、「有価証券の譲渡」として非課税売上に該当し、課税売上割合が低下することになります。

資産の移転に関する組織再編手法の検討(現物出資のケース)

子会社B社および子会社C社がそれぞれ所有している「孫会社D社株式」と「孫会社E社株式」を親会社A社に現物出資します。現物出資は事務処理が煩雑であり、子会社B社および子会社C社が現物出資の対価として親会社の株式を取得することになるため、会社法上、親会社株式の処分を検討しなくてはならないため、現実的には採用することは困難となります。

- ① 現物出資のメリット・デメリット

-

メリット デメリット ・金銭での出資に代わる増資の手段として活用できる。

・A社は4億円という多額の資金を用意する必要がない。・一定の金額(500万円)を超える財産 を出資するため、裁判所選任の検査役や弁護士、公認会計士、税理士等の専門家のよる出資財産の調査と証明が必要となるため、手続きが煩雑となる。 - ② スケジュールの検討

- スケジュール上、事前に検討すべき事項は次のとおりです。

●事前に検討すべき事項

対象財産の価格算定 財産の総額が500万円超の場合には、原則として検査役(裁判所が選任)等の調査が必要となります。 検査役の調査の必要性の有無 検査役の調査にはかなりの時間と費用がかかるので、実務上は次の場合のように、検査役等の調査が不要となる旨の規定が別途設けられています。当該規定を利用できるように、現物出資の内容を工夫することが望ましいと言えます。

●検査役等の調査が不要となる旨の規定

・募集株式の引受人に割り当てる株式の総数が発行済株式総数の10分の1以下の場合 ・現物出資財産の総額が500万円以下の場合 ・市場価格のある有価証券(上場株式等)について定められた払込価額が当該有価証券の市場価格以下の場合 ・現物出資財産の払込価額が相当であることについて、弁護士、税理士等の証明を受けた場合

(不動産が対象の場合には、不動産鑑定士の鑑定評価も必要)・現物出資財産が会社に対する金銭債権であって、当該債権について定められた払込価額の総額が当該金銭債権にかかる負債の帳簿価額以下の場合 - ③ 損益インパクトの検討

- 1. 会計面

100%グループ内での現物出資に該当するため、譲渡損益は認識しません。 - 2. 税務面

資産を移転する子会社B社および子会社C社について、法人税法上は、「100%グループ内の現物出資」のために譲渡損益は認識しません。消費税法上は「有価証券の譲渡」に該当し、課税売上割合が低下することになります。

現物配当のケース

子会社B社および子会社C社がそれぞれ所有している「孫会社D社株式」と「孫会社E社株式」を親会社A社に現物配当します。

- ① 現物配当のメリット・デメリット

-

メリット デメリット ・A社は資金を用意することなく、D社株式およびE社株式を取得することができる。

・消費税が不課税となる。・分配可能額を超える配当は不可能。

・株主総会特別決議が必要となる。 - ② スケジュールの検討

-

配当可能利益の有無 B社およびC社は分配可能額の制限に留意する必要がある。 - ③ 損益インパクトの検討

- 1. 会計面

100%グループ内での現物配当に該当するため、譲渡損益は認識しません。 - 2. 税務面

現物配当により資産を移転する子会社B社および子会社C社について、法人税法上は「100%グループで行われる適格現物分配」となるため、D社株式およびE社株式は「帳簿価額で譲渡があったもの」として、譲渡損益は発生しません。

消費税法上は「資産の譲渡」に該当しないため、消費税計算に影響はありません。また、所得税法上は100%グループ内の適格現物配当は源泉徴収の必要はありません。

資産の移転に関する検討結果

会社のニーズと3 つの組織再編手法から生じる影響を総合的に判断し、資産の移転の組織再編手法として「現物配当」を選択します。

おもな理由は、次のとおりです。

●3つの組織再編手法の判断基準

| メリット | デメリット | |

| 資産譲渡 | ・事務処理がもっとも簡便。 ・譲渡損を他の所得と通算できる。 ・100%グループ内の譲渡益は一時的に繰延べることができる。 |

・A社は4億円という多額の資金を準備する必要がある。 ・譲渡益に約40%の税金が課税される。・100%グループ内の譲渡損は一時的に繰延べることとなる。 |

| 現物出資 | ・A社は資金を準備する必要がない。 ・100%グループ内では課税関係は生じない。 |

・検査役等の証明書が必要となるため、事務処理が煩雑となる。 |

| 現物分配 | ・A社は資金を準備する必要がない。 ・100%グループ内では課税関係は生じない。 ・事務処理が比較的簡便に行える。 |

・分配可能額の制約がある。 |

| 対価 | 株主総会 | 適格性の判定 (該当) | 法人税 | 消費税 | 資金 | |

| 資産譲渡 | 金銭 | 不要 | – | 100%グループ内の譲渡益1億円について約4,000万円が一時的に繰延べ可能 | 有価証券の譲渡に該当し、課税売上割合が低下 | 必要 |

| 現物出資 | 株式 | 不要 | 適格 | なし(適格により損益は生じない) | 有価証券の譲渡に該当し、課税売上割合が低下 | 不要 |

| 現物配当 | 株式 | 必要 | 適格 | なし(適格により損益は生じない) | 影響なし | 不要 |

今回の判断ポイント